1月钢铁产业链价格分析及2月走势预测

摘要:

1月份钢铁产业链价格整体震荡下跌,多数产品月均价环比下跌,仅镀锌板实现上涨。价格下跌主要由于产业链内大部分品种供过于求,以及焦炭价格下跌导致成本端支撑偏弱。虽然宏观政策对汽车、家电...

摘要:

1月份钢铁产业链价格整体震荡下跌,多数产品月均价环比下跌,仅镀锌板实现上涨。价格下跌主要由于产业链内大部分品种供过于求,以及焦炭价格下跌导致成本端支撑偏弱。虽然宏观政策对汽车、家电... 1月份钢铁产业链价格整体震荡下跌,多数产品月均价环比下跌,仅镀锌板实现上涨。价格下跌主要由于产业链内大部分品种供过于求,以及焦炭价格下跌导致成本端支撑偏弱。虽然宏观政策对汽车、家电等下游行业有所利好,但短期影响并不显著。

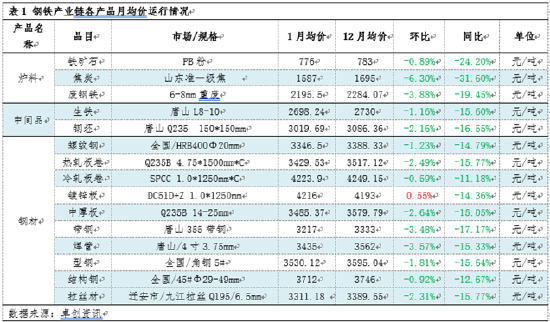

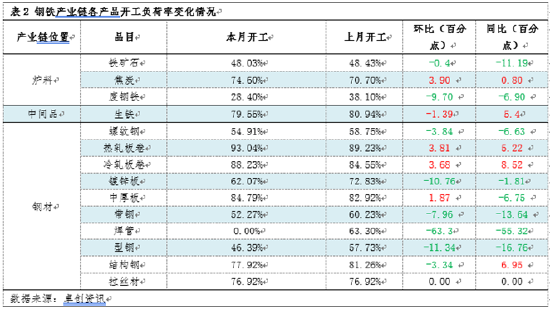

从产业链来看,原料端焦炭领跌,铁矿石略有下行;中间品跌幅居中;成品材方面,热轧板卷、中厚板、带钢跌幅靠前,螺纹钢相对坚挺。各产品开工负荷率也表现不一,螺纹钢开工负荷率降低,供应压力减小,价格支撑增强;热轧板卷则因利润较好,开工负荷增加,供应压力增大,价格下跌明显。

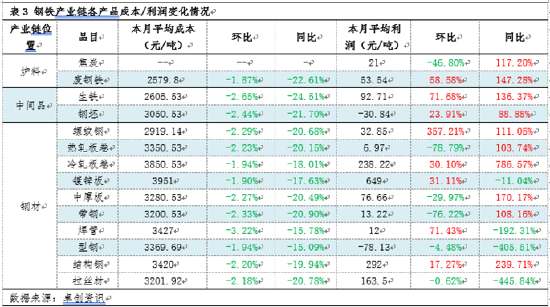

1月份钢铁产业链成本环比均下跌,利润表现差异化。中间品利润环比上涨,成品材中部分产品利润上涨,部分下跌。冷轧板卷、镀锌板卷、结构钢等末端产品因附加值较高,利润优势明显。

展望2月份,预计钢铁产业链产品整体呈现先涨后跌的走势,部分品种价格重心或有所上移。春节期间市场资金投资意向活跃,但钢材市场面临库存增加和需求释放延后的压力。下游需求释放预期存在,但上涨空间受限。从经济性角度来看,镀锌等部分品种的利润优势或仍能保持。

风险提示:国内稳经济政策、天气、国内经济数据、国际货币政策、国际地缘政治走向以及政策持续性均存在不确定性。

还没有评论,来说两句吧...