2025年1月8日有色金属市场深度分析:宏观经济与季节性因素交织下的市场波动

摘要:

2025年1月8日有色金属市场深度分析:宏观经济与季节性因素交织下的市场波动宏观经济环境:全球经济环境依然复杂多变。美国12月ISM服务业指数超预期反弹至54.1,价格指数...

摘要:

2025年1月8日有色金属市场深度分析:宏观经济与季节性因素交织下的市场波动宏观经济环境:全球经济环境依然复杂多变。美国12月ISM服务业指数超预期反弹至54.1,价格指数... 2025年1月8日有色金属市场深度分析:宏观经济与季节性因素交织下的市场波动

宏观经济环境:

全球经济环境依然复杂多变。美国12月ISM服务业指数超预期反弹至54.1,价格指数创2023年初以来新高;美国11月JOLTS职位空缺809.8万人,大超预期,创六个月新高。这些数据显示美国经济韧性强劲,增强了经济软着陆的预期,也降低了美联储降息的预期。美元指数的走势将对大宗商品价格产生重要影响。国内方面,中国央行工作会议强调实施适度宽松的货币政策,择机降准降息,以提振市场信心。这些宏观经济因素将对有色金属市场产生持续影响,市场情绪将随宏观政策和数据波动而起伏不定。

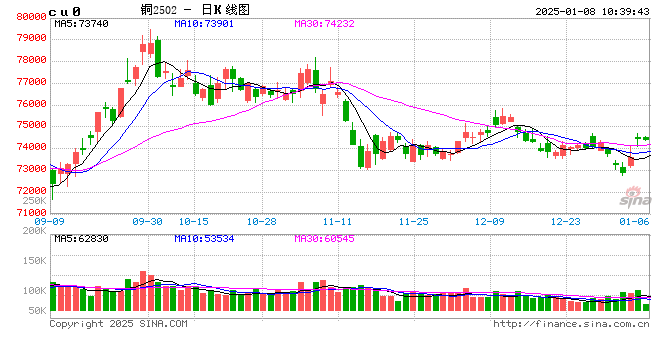

金属市场分析:

- 铜: LME铜震荡偏强,上涨0.16%至8980美元/吨;沪铜主力上涨0.01%至74430元/吨。国内现货进口窗口持续打开。LME库存下降1500吨至267150吨;SHFE铜仓单下降902吨至14750吨。需求方面,国内铜需求进入季节性淡季,下游订单出现一定下滑,相对价格(升贴水)可能持续表现偏弱。节前铜价或表现震荡偏强,但幅度有限。

- 镍&不锈钢: LME镍涨1.45%报15440美元/吨,沪镍涨1.06%报124610元/吨。LME镍库存增加1086吨至165366吨,SHFE仓单减少210吨至28012吨。镍矿价格表现平稳,印尼关于镍配额削减幅度不明确。不锈钢产业链原材料价格偏弱运行,需求进入季节性淡季,短期预计仍在探底-修复逻辑下震荡运行。新能源产业链方面,硫酸镍价格基本维稳,1月需求环比下降明显,多数工艺仍维持亏损状态。镍和不锈钢价格宽幅震荡运行,可考虑短线区间操作。

- 氧化铝&电解铝: 氧化铝震荡偏弱,隔夜AO2502收于4225元/吨,跌幅0.84%;沪铝震荡偏强,隔夜AL2502收于19745元/吨,涨幅0.46%。SMM氧化铝价格回调至5564元/吨。铝锭现货平水转至贴水,下游加工费部分地区下调。几内亚矿企受限影响解除,国内山西100万吨产能复产,多方消息打压盘面情绪,现货加速下调。铝价回调后现货贴水空间不再,抑制下游补货热度,新疆发运恢复正常,累库作用下将为铝价上方空间增压。

- 锡: 沪锡主力涨1.72%,报252300元/吨;LME锡涨2.36%,报29950美元/吨。锡矿供应紧张,冶炼厂1月开始春节季节性停产,国内锡供应环比减少。印尼12月交易所锡锭交易量环比大幅减少。建议关注低库存情况下锡现货端升水能否扩大,以及国内月差能否从C结构转为B结构。

- 锌: 沪锌主力跌0.78%,报24320元/吨;LME锌跌0.55%,报2879.0美元/吨。LME锌库存减少4625吨。矿端供应边际逐步转宽松,加工费仍有继续上行的动力。需求12月表现好于预期,但1月需求预期环比将季节性走弱。下周下游将开始节前备货,预计国内锌库存将继续走低,短期锌价或受低库存支撑难以大幅下跌。

- 工业硅: 多晶硅震荡偏强,主力2506收于43185元/吨;工业硅震荡偏弱,主力2502收于10580元/吨,日内跌幅2.44%。低品位价格持续走低,低钙品受出口带动、价格维稳。上游硅厂库持续增压,降库效果不佳,下游晶硅出现边际去库。多晶硅和工业硅价格表现延续分歧状态。

- 碳酸锂: 碳酸锂期货2505合约涨0.87%至78820元/吨。电池级碳酸锂平均价下跌150元/吨至75450元/吨,工业级碳酸锂下跌100元/吨至72250元/吨。节日影响1月产量预计下降8.6%至6.37万吨,需求环比下降。社会库存表现反复,下游库存延续增加至3.6万吨,已达到历史高位库存水平。1月供需双弱,月度平衡小幅累库,价格方面仍有压力,但市场矛盾并不突出。

还没有评论,来说两句吧...